Inleiding

Leren doe je bij het volgen van een opleiding en leren doe je in de praktijk. In accountantsland is het een hot topic. Hoe realiseer je de beide vormen van leren tegelijk? Hoe integreer je de theorie- en praktijkopleiding? In een artikel van 26 april jl lichtten Constant Rams en ondergetekende al een tipje van de sluier over de denkrichting die we voor de opleiding nieuwe stijl voor ogen hebben. Met integrated thinking creëer je een denkkader dat helpt bij het benaderen van complexe vraagstukken uit verschillende perspectieven of disciplines (Integrated Thinking is vereist voor complexe oordeelsvorming van aankomend accountants (nyenrode.nl)). Om te komen tot optimale leerprocessen is nodig dat niet alleen de accountantsopleiding daarop nog meer wordt ingericht, ook de werkomgeving van accountancystudenten moet een vruchtbare leeromgeving zijn. In dit blog beschrijf ik een model dat hierbij een handig hulpmiddel kan zijn. Het laat zich goed samenvatten als een model dat er op gericht is van elkaar te leren, praktijkkennis op te doen, die rechtstreeks in de praktijk ontstaat, waarbij bestaande theorie natuurlijk niet ontbreekt, maar je doet vooral met elkaar nieuwe inzichten op, inzichten die niet direct voor het oprapen liggen in theoretische praktijkboeken (“Er is niets zo praktisch als goede theorie”, schreef verander expert Kurt Lewin al).

Het model dat ik wil bespreken is het zogenaamde SECI-model van Nonaka en Takeuchi. Na de beschrijving van het model geef ik een voorbeeld vanuit bestaande onderzoeksliteratuur hoe dit model kan werken in een wisselwerking tussen praktijkaccountants en accountants die fulltime werkzaam zijn op een bureau vaktechniek. Er zijn natuurlijk allerlei varianten op te bedenken als een accountantsorganisatie geen gevestigd bureau vaktechniek heeft. Hopelijk geeft dit blog daarmee stof tot nadenken over hoe het SECI model in jouw context behulpzaam kan zijn.

Het SECI-model (Nonaka & Takeuchi)

Voordat ik dit model verder beschrijf is het zinvol om eerst nog even stil te staan bij de vraag waarom juist dit model relevant is voor de lerende organisatie. Kort en goed, het SECI-model gaat over het delen van kennis, en het creëren van kennis. Het creëren van kennis kan worden beschouwd als het hoogste beheersingsniveau van de cognitieve dimensie (taxonomie van Bloom [1]). Deze taxonomie is later aangevuld met een extra dimensie (Anderson en Kratwohl 2001), waarbij onderscheid wordt gemaakt in de volgende typen kennis (ontleend aan: HERZIENE-TAXONOMIE-VAN-BLOOM.pdf (expertisecentrum-kunsttheorie.nl)):

- Feitenkennis (kennis van basiselementen die nodig zijn om een probleem binnen een discipline op te lossen)

- Conceptuele kennis (kennis van de onderlinge verbanden tussen basiselementen in een bepaalde structuur)

- Procedurele kennis (hoe je iets doet, vaardigheden)

- Meta-cognitieve kennis (kennis over kennis)

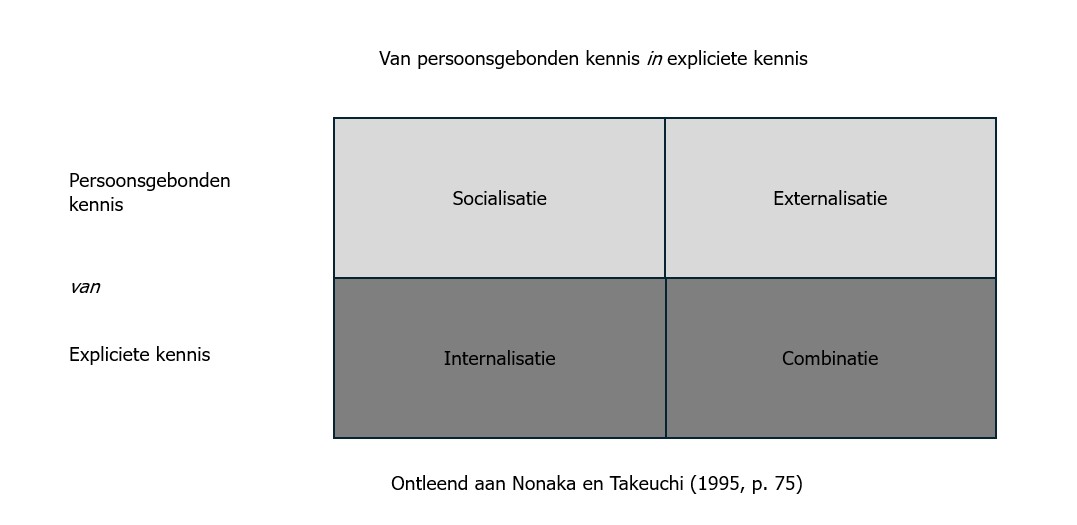

Het SECI-model sluit op het vorenstaande aan door het onderscheid te maken tussen expliciete kennis en persoonsgebonden kennis. Nonaka en Takeuchi (1995, p.10, 11) definiëren expliciete kennis als kennis “die kan worden beschreven in een formele taal, waaronder grammaticale en wiskundige uitdrukkingen, specificaties, handboeken, enzovoort”. Deze vorm van kennis kan gemakkelijk aan anderen worden doorgegeven. Persoonsgebonden kennis definiëren zij als “persoonlijke kennis, die moeilijk in enige taal kan worden uitgedrukt. Ze is persoonlijke kennis, ingebed in de individuele ervaring. Ze bevat niet-tastbare factoren als persoonlijke overtuigingen, zienswijzen, en waardesystemen”. Volgens Nonaka en Takeuchi wordt kennis gecreëerd op drie niveaus:

- Individueel

- Groep

- Organisatie

Hoe dit proces van kennis creëren plaatsvindt in de lerende organisatie wordt in het SECI-model uitgedrukt in vier vormen van kennistransfer / overdracht:

Het proces van kennistransfer kan als volgt worden samengevat:

| SECI | Aard kennistransfer | Hoe (voorbeelden) |

|---|---|---|

| Socialisatie | Van persoonsgebonden naar persoonsgebonden kennis | Gedeelde ervaringen bespreken Imitatie (voorbeeldgedrag nadoen) Stage |

| Externalisatie | Van persoonsgebonden naar expliciete kennis | Dialoog, interactie Directe Feedback en uitwisseling van ideeën |

| Combinatie | Van expliciete naar expliciete kennis | Maken van synthese (samenvoegen, combineren van verschillende vormen van expliciete kennis) Nieuwe configuratie Database, ontwikkelen netwerk |

| Internalisatie | Van expliciete naar persoonsgebonden kennis | Specifieke training Leren door te doen Simulaties |

Met het vorige overzicht wordt het al wat meer duidelijk hoe kenniscreatie in een lerende organisatie plaats kan vinden. In ieder geval is al wel zoveel duidelijk dat er op individueel (en groeps)niveau kenniselementen bij elkaar kunnen worden gebracht, dat weer leidt tot nieuwe kennis. Toch klinkt het nog behoorlijk algemeen, een voorbeeld is dienstig om het te concretiseren. En het treft, want recent is academisch onderzoek van Aghazadeh e.a. (2023) gepubliceerd dat dit model hanteert als uitgangspunt om het kennis creëren “in actie” te zien.

Een voorbeeldtoepassing van SECI-model in auditing research

Het concept van de kennis-creërende organisatie is relevant voor accountantsorganisaties. Aghazadeh et al. (2023) concluderen dat kennis creëren verband houdt met controlekwaliteit. En daar wordt het interessant. Zij baseren hun conclusie op interviews met 22 partners van big 4-kantoren in de Verenigde Staten en richten zich met name op de kennisprocessen die zich afspelen in de samenwerking tussen praktijkaccountants en medewerkers van het bureau vaktechniek (“National Office”). Met verwijzing naar andere studies, zoals een vroege studie van Salterio en Denham uit 1997, zien zij met name een rol voor bureaus vaktechniek als sprake is van complexe verslaggevings- en controlevraagstukken. Salterio en Denham deden onderzoek naar de vijf grootste consultatie-afdelingen in Canada, en concludeerden dat de bekwaamheid om vaktechnische consultaties te verstrekken verschilt per afdeling, en dat die verschillen afhankelijk zijn van: de mate waarin middelen (resources) worden toebedeeld aan de vaktechnische afdeling, de structuur van de afdeling, het mandaat binnen de firma, en de beschikbaarheid en mate van documentatie uit eerdere consultaties. Een dergelijke conclusie is natuurlijk gedateerd in de zin dat die resultaten niet zomaar 1 op 1 te vertalen zijn naar hedendaagse afdelingen vaktechniek van grote kantoren. Tegelijk valt de logica niet te ontkennen en weten we ook uit veel andere studies dat ‘resource based theories’ ook tegenwoordig relevant zijn.

Hierna volgt een toelichting op elk van de SECI-elementen.

Socialisatie (van persoonsgebonden naar persoonsgebonden kennis)

In de studie van Aghazadeh et al. (2023) werken dus partners vanuit de controlepraktijk (tijdelijk) samen met partners van bureau vaktechniek (“National Office”). De gedachte is dat elk van beide typen partners een eigen profiel heeft, en dat als zij in eenzelfde fysieke ruimte zij aan zij met elkaar werken delen in elkaars persoonsgebonden kennis. Kennisoverdracht die plaatsvindt naar de praktijkpartners is bijvoorbeeld het volgende. Praktijkaccountants ontwikkelen (vak)technische vaardigheden, omdat ze zien hoe vaktechnische partners te werk gaan. Dit ondersteunt ook het stagemodel, en het ontwikkelen van een meester-gezelrelatie. Maar praktijkaccountants kunnen door een samenwerking met bureau vaktechniek ook breder zicht ontwikkelen op hoe andere bedrijven in de sector van hun cliënt rapporteren in hun jaarcijfers. Andersom verkrijgt bureau vaktechniek meer kennis van vraagstukken die bij cliënten in de praktijk spelen. En zo zijn er meer voorbeelden van een vruchtbare wisselwerking.

Externalisatie (van persoonsgebonden naar expliciete kennis)

Kennistransfer van persoonsgebonden naar expliciet verloopt via dialoog, en het direct geven van feedback. Hier krijg je een directe spiegel voorgehouden op wat je zelf hebt ervaren in de praktijk, of hoe je een bepaald vraagstuk bent aangevlogen. Dat resulteert vervolgens in een vorm van kennis die beschikbaar wordt gemaakt voor anderen. Wil een dialoog vruchtbaar zijn, dan is wenselijk dat aan de gesprekstafel een juiste mix van ervaringen beschikbaar is. Daartoe is het dienstig vooraf een inschatting te maken van welke expertise aan de tafel noodzakelijk of wenselijk is om de juiste perspectieven in beeld te krijgen. Ook is van belang dat de setting veilig en constructief is. Dat houdt onder meer in dat een zekere tolerantie bestaat ten aanzien van het maken van fouten. In de dialoog is het uitgangspunt dat eerst het feitencomplex helder wordt, de dialoog impliceert daarmee ook een proces van informatieverzameling over een bepaald complex vraagstuk. Goed naar elkaar luisteren is een must, ook om gerichte vervolgvragen te kunnen stellen. De interactie met elkaar helpt de partner van bureau vaktechniek ook om de hulpvraag van de praktijkpartner scherper in beeld te krijgen en blinde vlekken te identificeren. Als output (in de vorm van expliciete kennis) van een dergelijk proces kan gedacht worden aan het definiëren of uitwerken van bepaalde verslaggevings- of controleconcepten, principes, interpretaties, praktijkhandreikingen en wat dies meer zij.

Combinatie (van expliciet naar expliciet)

Een voorbeeld van deze vorm van kennistransfer is dat verschillende vergelijkbare praktijkvoorbeelden naast elkaar worden gezet om de argumentatie sterker te maken. Er zijn vaak verschillende oplossingsrichtingen voor een bepaald vraagstuk. Een bureau vaktechniek heeft doorgaans een collectief geheugen voor vergelijkbare vraagstukken die eerder hebben gespeeld, en feitencomplexen die daarbij relevant waren. Ook wordt bij het oplossen van een vraagstuk teruggegrepen op bestaande literatuur. Meerdere bronnen kunnen zo gecombineerd worden om te leiden tot nieuwe (expliciete) kennis. Hierbij kan gedacht worden aan vaktechnische publicaties. Ook kan de discussie leiden tot een nieuwe opzet van working papers, waarbij gegevens of data op een andere manier gestructureerd worden om te komen tot een robuust proces van oordeelsvorming. De nieuwe expliciete kennis kan worden toegevoegd aan bestaande kennisdatabases.

In de discussie wordt gereflecteerd op elkaars standpunten. De oplossing komt niet tot stand door onderhandeling, maar door gezamenlijke reflectie. Het bureau vaktechniek werd in het onderzoek van Aghazedah et al. (2023) niet gezien als een hindernis voor de praktijk, maar eerder als een ultieme verdedigingslinie naar buiten toe. Het spreekt eigenlijk voor zich dat een discussie als hier genoemd tot meer gefundeerde uitkomsten leidt, wanneer deze in een zo vroeg mogelijk stadium wordt besproken. Hoe meer richting een deadline wordt gewerkt, hoe meer druk er op het proces van kenniscreatie staat.

Internalisatie (van expliciet naar persoonsgebonden)

Een voorbeeld van deze vorm van kennistransfer is dat een praktijkaccountant een vakinhoudelijke training volgt of zelf een training verzorgt, zodat de trainingsdeelnemers deze expliciete kennis kunnen internaliseren en vervolgens toepassen op hun eigen controle-opdrachten. De nieuwe kennis kan bijvoorbeeld leiden tot het stellen van vragen aan de cliënt die eerder niet werden gesteld, waardoor weer nieuwe persoonsgebonden kennis bij de accountant ontstaat.

Afsluitend

In dit blog is een vorm van kennisdeling en kenniscreatie voor de lerende organisatie aan bod gekomen in de setting van kennisdeling tussen een praktijkaccountant en een accountant van bureau vaktechniek. Andere vormen zijn ook denkbaar. Denk daarbij bijvoorbeeld aan het instrument intervisie, of aan on-the-job training. Iedere accountantsorganisatie ontwerpt haar eigen leeromgeving die het beste bij haar past. Als accountantsorganisaties er in slagen om een meer lerende organisatie te worden dan is dat een grote bijvangst van het Stip-rapport.

Literatuur:

Aghazadeh, S., Dodgson, M.K., Kang, Y.J., & Peytcheva, M. (2023). Knowledge Creation and Transfer in the Context of National Office Consultations: Experiences of Audit Firm Partners. Auditing: A Journal of Practice & Theory, Vol. 42(3): pp. 1-23.

Nonaka, I., & Takeuchi, H. (1995). The Knowledge-Creating Company. How Japanese Companies Create the Dynamics of Innovation. Oxford University Press.

Salterio, S., & Denham, R. (1997). Accounting consultation units: An organizational memory analysis. Contemporary Accounting Research, Vol. 14(4): pp. 669-691.

Prof. dr. Niels van Nieuw Amerongen RA

1 juli 2024

[1] De oorspronkelijke taxonomie van Bloom kent de volgende niveaus: onthouden, begrijpen, toepassen, analyseren, evalueren, en creëren.