Introductie

Met ingang van boekjaar 2025 moeten alle grote ondernemingen verplicht over duurzaamheid rapporteren (grote beursgenoteerde ondernemingen reeds met ingang van boekjaar 2024). Voor die categorie van ondernemingen moet de bewustwording van de impact van CSRD-regelgeving nog behoorlijk op stoom komen, en een aantal accountantskantoren faciliteert dit door middel van informatieve bijeenkomsten te organiseren voor haar cliënten. In de kern zou de rapportageverplichting uit zichzelf voldoende argument voor bedrijven moeten zijn om hiermee voortvarend aan de slag te gaan [1]. Geheel anders ligt dit bij MKB-bedrijven waarvoor die verplichting (nog) niet bestaat. Hoewel die verplichting (nog) niet bestaat, heeft CSRD naar verwachting wel heel veel impact op de MKB-onderneming. Regelmatig hoor je geluiden dat MKB-accountants het lastig vinden om MKB-ondernemers te overtuigen van de noodzaak om met CSRD aan de slag te gaan.

In dit blog geef ik een aantal mogelijke benaderingen weer, die zelfstandig toepasbaar zijn, of gezamenlijk. Het gaat niet om een one-size-fits-all, maar een op de cliënt toegesneden benaderingswijze.

Drie verschillende benaderingswijzen

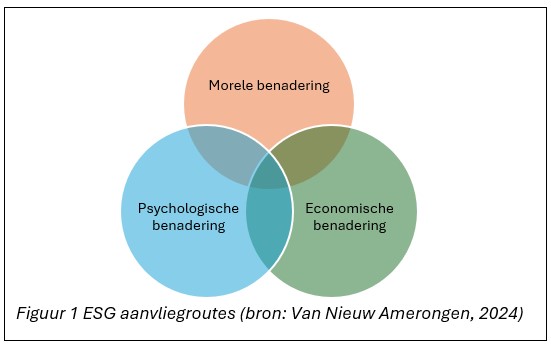

In Figuur 1 zijn drie verschillende benaderingswijzen of aanvliegroutes opgenomen die aansluitend worden toegelicht.

De gedachte achter het hanteren van een cliënt-specifieke aanvliegroute is dat je aanhaakt bij waar de cliënt gevoelig voor is. Waar de cliënt gevoelig is, is mogelijk ook meer sprake van ontvankelijkheid van de argumentatie door de accountant-adviseur. Daarmee heeft de argumentatie ook meer overtuigingskracht als deze is toegespitst op de cliënt. Daarbij is het einddoel hetzelfde, namelijk het realiseren van ESG bewustzijn en aanzetten tot reflectie en actie, maar kan de route naar Rome via verschillende wegen bewandeld worden. Het vergt daarmee enige cliëntkennis om die gevoeligheid op het spoor te komen [2].

De onderstaande tabel is niet limitatief bedoeld, zowel niet in termen van aanvliegroute (er zijn vast ook andere aanvliegroutes te bedenken) als in termen van sensitiviteit (er zijn vast ook andere vormen van sensitiviteit te bedenken).

| Aanvliegroute | Cliënt-specifieke sensitiviteit | Voorbeelden |

|---|---|---|

| Morele benadering | ||

| De morele benadering houdt in dat de accountant CSRD als uitgangspunt neemt, en deze verbindt met wat de maatschappij van ondernemers verwacht. Deze benadering vergt spiegelen van de onderneming ten opzichte van deze kaders, en reflecteren op wat verwacht kan worden als toekomstig ESG-kader voor MKB-ondernemers, en welke morele verplichtingen de MKB-ondernemer in de maatschappij heeft te vervullen. | > Klanten die sensitief zijn ten aanzien van wet- en regelgeving (dit kan intrinsieke motivatie zijn om binnen de lijntjes te kleuren, maar ook bijvoorbeeld uit angst voor boetes of concurrentie nadelen). | Inzetten op kennisoverdracht wet- en regelgeving -> bewustwording vergroten (kantoorbijeenkomsten). Identificeren van cliënt-specifieke dilemma’s of vraagstukken vanwege nieuwe wet- en regelgeving (waar doet het pijn?). Positieve voorbeelden van vrijwillige toepassing wet- en regelgeving (zie bijvoorbeeld de positieve impact die ‘volunteers’ realiseren ten opzichte van grote ondernemingen met verplichte rapportering in het proefschrift van dr. Ries Breijer [3]. |

| Economische benadering | ||

| De economische benadering is gerelateerd aan de portemonnee van de ondernemer op langere termijn. De onderneming kan op langere termijn succesvol zijn door zich te richten op lange termijn waardecreatie. Negeren van ESG kan op termijn leiden tot waardevernietiging. | > Klanten die sensitief zijn voor hun portemonnee. > Klanten die sensitief zijn voor toekomstige generaties (o.a. familiebedrijven die behept met hun eigen toekomstige generatie aandeelhouders; ondernemers kunnen ook gevoelig zijn voor hun footprint die hun kinderen cq toekomstige generaties in het algemeen treffen – moreel en economisch lopen hier in elkaar over). | Aanknopingspunt bij sleetse business modellen (negatief). Aanknopingspunt bij veranderende sentimenten in de maatschappij ten aanzien van niet-duurzame bedrijven (uitgekotst worden, negatief). Aanknopingspunt kansen nieuwe business modellen (‘groene reputatie’, positief). |

| Psychologische benadering | ||

| De psychologische benadering vergt identificatie van belemmerende overtuigingen die de cliënt heeft ten aanzien van veranderingen in het algemeen en de impact van ESG-veranderingen in het bijzonder. Dergelijke belemmerende overtuigingen kunnen mogelijk met behulp van veranderkundige inzichten worden geadresseerd. | > Klanten die negatief sensitief zijn voor veranderingen (weerstand) | Een voorbeeld van een veranderkundige aanpak is de bekende methode van Kurt Lewin: Unfreeze (bestaande overtuigingen ter discussie stellen) Move (verandering van overtuigingen) Refreeze (nieuwe overtuigingen verankeren in strategie) |

Afrondend

De hiervoor gepresenteerde aanvliegroutes vormen slechts een startpunt in het warm krijgen (vergroten van het bewustzijn) van MKB-ondernemers voor ESG. Naarmate de accountant-adviseur de sensitiviteit(en) van de ondernemer beter kan inschatten, is ook gemakkelijker te bepalen welke medewerker (met welke competenties) van het accountantskantoor het beste kan aanschuiven bij de eerste ESG-gesprekken met de ondernemer [4]. Gelet op de vaak langdurige accountant-cliënt relatie mag verwacht worden dat de accountant deze inschatting doorgaans ook goed kan maken.

Een vraag die overigens wel op komt is hoe je als accountant aankijkt tegen cliënten die volhardend zijn in het ontkennen van het belang van ESG en tegelijk wel een serieuze footprint achterlaten [5] [6]. Gesprekken over ESG met de MKB-ondernemer kunnen daarom ook leiden tot een groeiende mismatch tussen accountant en cliënt. Tegelijk wil ik de MKB-accountant-adviseur aanmoedigen om niet snel op te geven. Het is reëel om te stellen dat veranderingen in mind-set niet altijd van de ene op de andere dag gerealiseerd worden. Daarom is geduld hebben en voortdurend in gesprek met elkaar blijven ook nuttig vanuit maatschappelijk opzicht.

21 mei 2024

Prof. dr. Niels van Nieuw Amerongen RA

[1] Er zijn echter ook veel signalen dat zelfs de grote ondernemingen nog veel stappen te zetten hebben. Zie bijvoorbeeld: Oud-fiscalist: “Nederland gaat niet op tijd klaar zijn voor CSRD” – Accountantweek.

[2] Er zijn meerdere alternatieve denkrichtingen mogelijk. Met dank aan collega Alex Boxum is bijvoorbeeld ook te denken aan: kunnen – willen – moeten.

[3] Zie voor een samenvatting: 20231218_summarydissertation_nl—final.pdf (nyenrode.nl).

[4] Dit raakt ook aan de beleidskeuze van een kantoor ten aanzien van het aanbieden van assurance en/of non-assurance dienstverlening.

[5] Nader onderzoek uit hoofde van NOCLAR, Wwft, en integriteitsanalyse is dan relevant.

[6] Zie ook het blog van Alex Boxum over Afscheid nemen: Afscheid nemen bestaat wel – Accountantweek.