Voorkom klachten, claims en tuchtzaken.

Het jaar 2017 is nog niet ten einde maar 2018 komt met rasse schreden dichterbij. Voor accountantskantoren betekent 2018 een jaar met diverse nieuwe wet- en regelgeving. Enkele voorbeelden:

- de Nadere voorschriften kwaliteitssystemen (NVKS) dienen per 1 januari 2018 geïmplementeerd te zijn;

- het wetsvoorstel WWFT wordt naar verwachting wet; en

- de Algemene verordening gegevensbescherming vervangt eind mei 2018 de Wet bescherming persoonsgegevens.

Echter op het gebied van de aan assurance verwante opdrachten zijn ook anderei veranderingen aan de orde. Standaard 4400N “overeengekomen specifieke werkzaamheden” vervangt namelijk de huidige Standaard 4400.

In deze blog sta ik stil bij de overeengekomen specifieke werkzaamheden.

De NVKS vereist van de kwaliteitsbepaler dat het stelsel van kwaliteitsbeheersing voorkomt dat in strijd met de wet- en regelgeving wordt gewerkt (NVKS artikel 4). Immers, zou dat het geval zijn, dan wordt niet de beoogde kwaliteit geleverd aan het maatschappelijk verkeer met potentieel allerlei vervelende situaties – zoals claims, klachten en tuchtzaken- tot gevolg.

De NVKS richt zich op het borgen van de kwaliteit van assurance-opdrachten (exclusief wettelijke controles) en van aan assurance verwante opdrachten. In deze laatste categorie vallen ook de overeengekomen specifieke werkzaamheden. Zoals reeds vermeld, wijzigt per 1 januari 2018 ook de desbetreffende standaard 4400. En het is juist ook deze categorie opdrachten die regelmatig naar voren komt in claims, klachten en tuchtzaken. Ofwel: alle reden om deze opdrachtsoort eens nader te bezien.

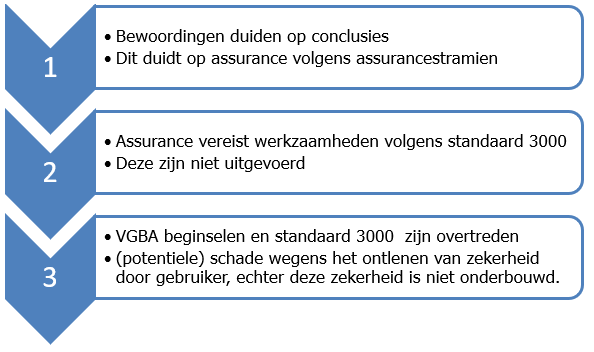

Kern in deze tucht- en andere zaken is veelal het aspect ‘onbedoelde assurance’. Hiermee wordt bedoeld het fenomeen dat de accountant in diens rapportage middels bewoordingen de indruk wekt assurance af te geven, terwijl de daadwerkelijk uitgevoerde werkzaamheden dit niet onderbouwen. In een 4400-rapportage rapporteert een accountant de feitelijke bevindingen die volgen uit met de gebruiker afgesproken werkzaamheden. Een accountant doet géén uitspraak over de betekenis van deze feitelijke bevindingen in de vorm van conclusies. In feite geeft hij alleen weer wat hij heeft vastgesteld bij de uitvoering van de overeengekomen specifieke werkzaamheden en doet vanuit zijn deskundigheid als accountant hierover een uitspraak.

In situaties van onbedoelde assurance heeft de accountant werkzaamheden uitgevoerd die passen bij de 4400-opdracht. Deze werkzaamheden beogen geen zekerheid te verstrekken. Echter in de relevante tuchtzaken stelt de tuchtrechter dat uit de aard van de opdracht of uit de rapportage (een intrinsiek aspect van) assurance niet kan worden ontzegdii. Als een dergelijk geval zich voordoet, dient de accountant de opdracht uit te voeren als assurance-opdracht.

De Accountantskamer verwijst in dit soort gevallen specifiek naar NV COS 3000. De tuchtrechters die hebben geoordeeld over dergelijke zaken oordelen dan veelal volgens de volgende argumentatiestructuur:”iii.

In de nieuwe standaard 4400N zijn nu juist veranderingen op het punt van het trekken van conclusies opgenomen.

Hoewel ten opzichte van de eerder geconsulteerde standaard het begrip ‘deelconclusie’ niet is overgenomen is de gedachte van het ‘kunnen geven van een deelconclusie’ wel gehandhaafd. Standaard 4400N.A6 vermeldt: “De accountant kan bijvoorbeeld aangeven dat bij acht onderzochte onkostendeclaraties de interne richtlijnen zijn gevolgd, maar doet hiermee geen uitspraak over álle onkostendeclaraties. Een ander voorbeeld is als de accountant gegevens van twee verschillende bronnen vergelijkt en dan rapporteert dat deze gegevens met elkaar overeenkomen. Of als de accountant een berekening narekent en rapporteert dat de berekening klopt”.

Deze alinea maakt het dus mogelijk dat de rapportage van feitelijke bevindingen op onderdelen conclusies bevat. Daarom is het extra zaak om met de gebruikers van de rapportage en de opdrachtgever af te stemmen wat de aard en omvang van de werkzaamheden is en wat de uiteindelijke rapportage van feitelijke bevindingen beoogt (e.e.a. volgens 4400N. 23 t/m 28). Immers de indruk moet, ondanks de deelconclusies, niet worden gewekt dat er toch assurance kan worden ontleend aan de werkzaamheden of rapportages.

Wil de kwaliteitsbepaler de kwaliteit van deze specifieke categorie werkzaamheden borgen en de nalevingsrisico’s (zoals tuchtrecht) mitigeren, dan is er naar mijn mening meer nodig. Enkele suggesties daartoe zijn weergegeven in onderstaande tabel.

Tabel 1 Kwaliteitsborgen Overeengekomen specifieke werkzaamheden

| Op het niveau van het stelsel | Op dossierniveau |

|---|---|

|

|

De NBA kondigt de nieuwe standaard 4400N aan met “De specifiek Nederlandse Standaard 4400N is opgesteld omdat de huidige versie in de praktijk tot onduidelijkheden leidt. De herziene standaard geeft duidelijker weer wat de opdracht inhoudt en hoe de accountant kan rapporteren”. De mogelijkheid deelconclusies te verwerken in het rapport van feitelijke bevindingen staat deelconclusies toe maar verhoogt daarmee mijns inziens ook het risico dat gebruikers de rapportage opvatten als assurance. Daarom zijn de komende tijd specifieke aandacht en specifieke maatregelen noodzakelijk voor de kwaliteitsbepalers en accountants die betrokken zijn bij deze opdrachten.

Best een uitdaging met alle nieuwe wetgeving in 2018! Echter, onze ervaring naar aanleiding van onze werkzaamheden bij diverse accountantskantoren is dat met adequate instructies, training en het tijdig starten met implementeren de ‘last minute’ acties – met alle risico’s van dien – voorkomen kunnen worden.

10 november 2017

drs Alex Boxum RA EMITA

i) De andere genoemde wijzigingen hebben ook in meer of mindere vorm invloed op de overeengekomen specifieke werkzaamheden.

ii) Zie bijvoorbeeld: Beslissing ex artikel 38 Wet tuchtrechtspraak accountants van 25 februari 2011 in de zaak met nummer 10 / 463 Wtra AK

iii) Zie bijvoorbeeld: Beslissing ex artikel 38 Wet tuchtrechtspraak accountants (Wtra) van in de zaak met nummer13/1008Wtra AK van 11 november 2013: “Onder voormelde omstandigheden acht de Accountantskamer het aangewezen voormelde rapportages en brieven te beoordelen als ware het een assurance-opdracht als bedoeld in paragraaf 7 van het Stramien en wel in die zin dat de in deze rapportages en brieven getrokken conclusies in ieder geval dienen te berusten op een deugdelijke grondslag, zoals onder meer is verwoord in paragraaf 45 van NVCOS 3000, maar overigens in de gegeven omstandigheden ook rechtstreeks voortvloeit uit het fundamentele beginsel van deskundigheid en zorgvuldigheid”.